营销成本糊涂账,如何变成可衡量能力和业绩增长引擎?《4321成功销售体系》DCBAO销售数字化标准AI决策销售本体OPZO叶辉老师

在当前激烈的市场竞争与复杂的B2B商业环境下,营销成本早已不是企业经营的“可选项”,而是决定业务能否推进、客户能否突破、利润能否留存的核心命脉。

对于绝大多数依赖销售驱动的企业而言,由一线营销人员产生的差旅、客情招待、商务伴手礼、客户维护等营销费用,常年占据企业经营成本的极高比例,直接吞噬净利润。

然而,纵观各行各业,绝大多数企业长期处于“营销成本失控、管控无方、能力停滞”的被动困局之中,始终找不到一套既能有效控费、又能正向提升团队成交能力的长效机制。

长期以来,企业在营销成本管理上陷入了“被动管控”的恶性循环 :一方面,管理层深知营销成本是巨大的利润黑洞,必须严控;另一方面,又极度依赖销售人员去花钱跑客户、做维护、促成交。

由于缺乏成熟的过程管控体系与客观的数据衡量标准,企业对营销成本的管控只能停留在事后算账、结果追责、粗暴约束的浅层层面,无法深入业务本质。

企业只能被动地通过压缩预算、报销设限、成交扣佣等简单粗暴的手段进行成本压制。

这种治标不治本的管控方式,不仅没有解决成本浪费的根源,反而引发了更深层次的管理矛盾:销售人员为规避风险而消极怠工、优质潜在客户因费用限制而错失、优秀销售因管控严苛而流失、企业整体业务拓展动能持续萎缩。

更致命的是,企业永远无法通过管控营销成本,同步沉淀和提升整个销售团队的实战成交能力,团队始终依赖个人天赋与运气,无法形成可复制、可持续的组织战斗力。

在所有管理乱象背后,藏着一个被所有企业忽视的核心致命硬伤:营销成本申请环节,存在根本性的标准缺失。

绝大多数企业在审批一笔出差、招待等营销成本申请时,从未建立统一、客观、可量化的评估标准,去判断销售人员是否具备能力应对当前客户的真实状态。

客户究竟处于哪个销售周期阶段?是处于D级建立联系、C级客户培育、B级会谈拜访、A级方案设计,还是O级要求签约?客户的潜在需求、隐含需求是否清晰?销售人员的五级执行技能是否匹配当前客户阶段?

这一系列决定费用有效性的核心问题,在绝大多数企业里,完全依靠销售人员的主观描述、管理者的主观判断来定夺。

一线人员凭经验描述客户背景、跟进现状与需求,管理者凭个人直觉批复或拒绝。这就造成了一个无法破解的硬核管理矛盾:

如果严格管控、收紧审批,等于直接绑住销售人员的手脚,阻断业务推进路径,客户无法拜访、客情无法维护,成交更是无从谈起。

如果放开审批、全面松绑,又等于放任无效成本泛滥,大量费用被投入到低质量、无推进、无成交希望的客户身上。

由于企业自身无法定义一套标准化的成交路径,无法对客户状态进行客观定级,最终所有管理者都只能无奈选择“结果导向、适度松绑”的管控策略。

客户阶段全凭主观判断、费用申请全靠感性审批,这正是导致企业营销成本投入无法实现可衡量增长、投入产出比持续失衡的最关键根源。

为了扭转营销成本无序、不可追溯的管理乱象,不少企业甚至不惜投入高额成本,单独定制开发营销成本闭环管理软件,试图通过数字化工具实现从费用申请、客户背景填报、节点审批到财务报销、发票合规核验的全流程线上闭环。

企业的初衷十分明确:解决过往纸质申请、人工报销、费用散乱、发票不合规、流程监管缺失的历史顽疾,让每一笔营销成本都有据可查、有源可溯。

但残酷的现实是:这类定制化营销成本软件,本质上依然是治标不治本的结果导向工具,和传统Office表格统计没有本质区别。

软件只是把“线下申请、线下报销” 搬到了线上,仅能完成“客户信息登记、流程节点留痕、报销单据归档”的基础追溯功能,只能回答“哪些客户花了钱、谁申请了费用、报销了多少”的结果性问题,却完全无法回答三个核心经营问题:

这笔营销成本,对应客户处于哪个销售阶段、跟进动作是否标准?

费用投入后,销售人员是否持续跟进、成交推进节奏如何?

不同员工的费用投入产出比、最低成交成本、客户转化能力如何?

这套软件只解决了“合规追溯”,却完全没有解决“过程驱动、能力赋能、成交倒逼”的核心痛点,无法关联销售行动路径、无法绑定客户真实状态与需求、更无法通过过程数据倒逼销售人员提升成交能力,最终沦为一套“只留痕、不增效”的形式化工具,企业高额的软件投入再次变成无效成本。

正是在这样的行业大背景下,在绝大多数企业的经营账本里,营销成本始终是一笔说不清、管不住、算不明的糊涂账。

差旅、招待、伴手礼、客情维护等费用,作为业务推进的必要支出,常年占据企业利润的重要份额;但钱花在哪、为何而花、对应客户跟进状态如何、最终能否转化成交,全靠销售人员主观判断,缺乏系统性、标准化、可追踪的闭环管理。

更值得警惕的是,不少企业试图通过「佣金扣减」管控营销成本,看似直击成本浪费痛点,实则治标不治本,反而陷入管控越严、效率越低、成本越失控的恶性循环。

唯有跳出结果管控的误区,以过程数据驱动成本治理,才能让每一分营销费用都产生真实价值,而叶辉老师独创的4321成功销售体系,正是破解这一行业顽疾的核心解法。

《4321成功销售体系》咨询服务:25年深耕B2B领域,专注B2B销售数据要素、AI落地销售本体解决方案、企业战略落地、销售体系、管理体系、组织体系搭建、企业销售管理咨询、企业销售培训等专业服务。

依托4321DCBAO销售数字化标准本体(销售本体 Sales Ontology)| AI落地本体基座,是国内首个以五层本体要素标准化构建 B2B 销售数据要素、沉淀客观事实过程、企业经营全链路数据资产的AI原生销售底层体系,全面支撑AI决策中心全域落地。公众号:OPZO标准营销

一、行业顽疾:营销成本的两大致命痛点,正在吞噬企业利润

1、成本无绑定、过程无追踪,营销成本沦为沉没成本

当下绝大多数企业的营销成本管理,本质上是结果导向的粗放式管理。财务部年终仅能通报各部门全年花费总额,却无法追踪每一笔费用对应的客户ID、销售动作、跟进进度与成交结果。

销售人员申请出差、招待等费用时,仅凭主观经验判断“客户有成交机会”,缺乏客观标准约束;费用支出后,既没有实时跟进提醒,也没有过程数据复盘。

大量营销费用投入后,因客户跟丢、跟进懈怠、需求误判等问题,最终无法促成成交,彻底沦为无法回收的沉没成本,企业长期处于花钱无目标、投入无回报、浪费无追责的被动局面。

2、佣金扣减治标不治本,加剧人治矛盾、抑制业务活力

面对高昂的营销成本,不少企业采取“成交扣佣”的管控方式:将营销成本按比例从销售人员的成交佣金中扣除,试图倒逼销售人员谨慎申请费用。但这套逻辑存在根本性漏洞,完全违背销售实战规律。

从实战场景来看,一名销售人员全年申请100笔营销成本,累计花费20万元,最终仅2笔费用对应的客户实现成交,花费3万元。按照佣金扣减规则,企业仅扣除这3万元对应的佣金,剩余17万元未成交的营销成本,最终不了了之。

若企业试图扣除全部未成交费用,就会陷入“要马儿跑得快,又要马儿不吃草”的悖论:销售人员为避免佣金受损,会主动减少出差、放弃客情维护、回避潜在客户跟进,直接抑制业务拓展活力。

更核心的问题在于,佣金扣减仍未解决费用申请主观化的底层问题 —— 销售人员依旧无法精准判断“哪些客户值得投入、哪些费用能促成成交”,管控仅停留在结果追责层面,无法从根源提升费用投入的精准度与转化率。

二、认知重构:跳出结果管控,营销成本治理的核心是「过程赋能」

传统企业管控营销成本的核心误区,是将管控目标聚焦于“省钱”,而4321成功销售体系的底层逻辑,是将管控目标升级为“增效”—— 通过构建标准化、数字化的4321销售数字化标准,实战成交驱动作战体系,将营销成本申请、使用、追踪、复盘全链路,与销售全流程深度绑定,以客观过程数据衡量投入产出比,实现成本管控与能力赋能的双向闭环。

这套体系彻底摒弃了“人治管控 的弊端,打破财务、销售、管理的信息孤岛,构建起“事前绑定、事中追踪、事后复盘”*的全流程数字化治理体系,从根源解决营销成本管控的行业痛点。

1、事前绑定:费用申请与客户状态深度挂钩,杜绝主观浪费

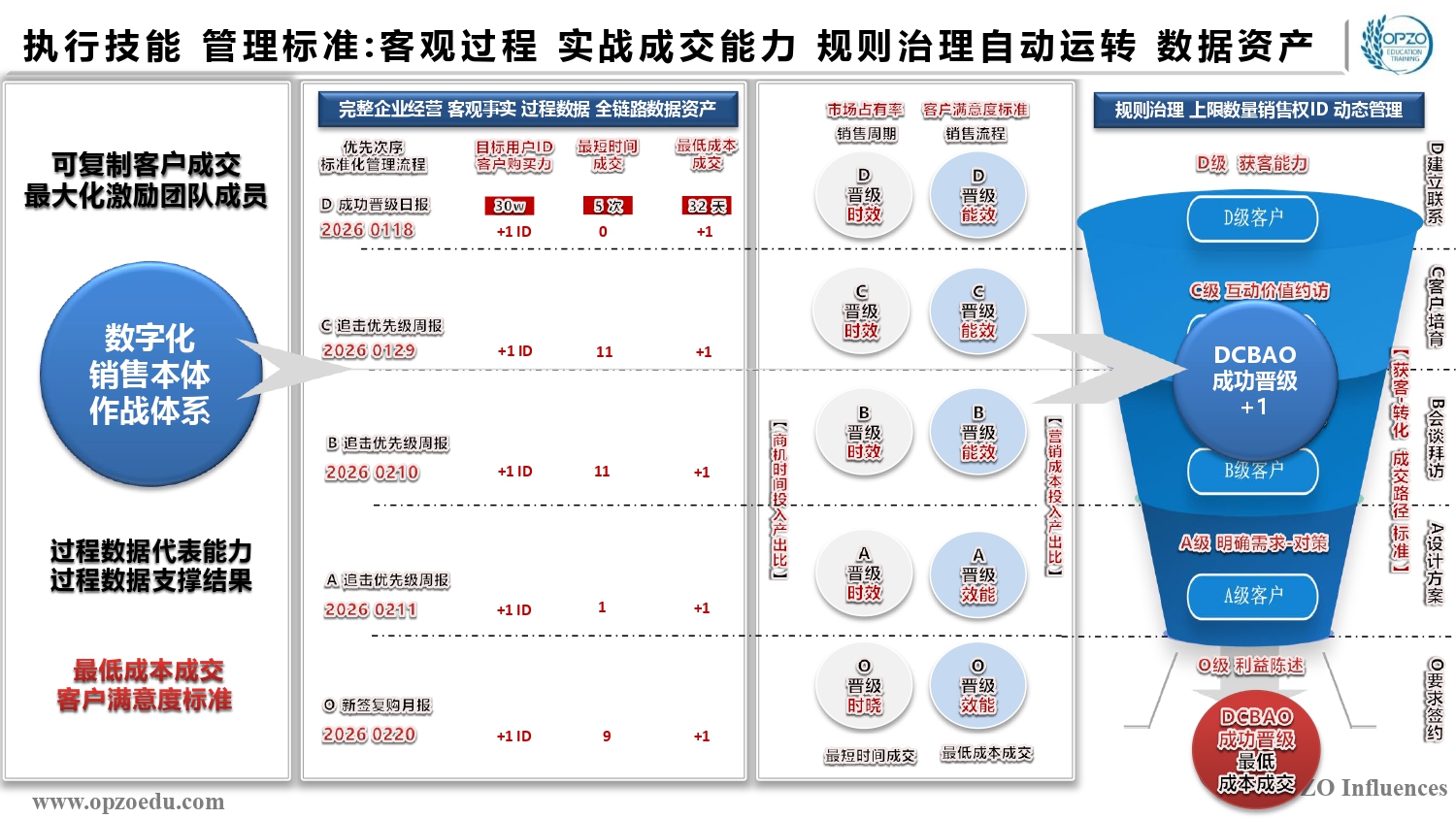

在4321销售数字化标准,实战成交驱动作战体系中,营销人员申请任何营销成本(出差、招待、伴手礼等)时,必须在数字化流程中完成严格填报:费用申请直接绑定已录入系统的客户ID,同时明确对应 DCBAO 销售行动路径中的客观事实的销售活动(建立联系D、客户培育C、会谈拜访B、方案设计A ,要求签约O、复购续约O+),并同步录入客户当前状态、潜在需求、隐含需求及自身差异化竞争优势。

这一规则从源头杜绝了“盲目申请费用” 的问题:销售人员无法仅凭主观判断申请费用,必须基于客户所在客观事实DCBAO销售活动的真实状态、需求匹配度、跟进优先级提交申请,每一笔费用都有明确的目标客户与推进动作,从根源减少无效投入与资源浪费。

2、事中追踪:实时预警倒逼跟进,激发快速成交动能

费用申请通过后,会自动同步至4321成功销售体系的获客 — 转化 — 成交全链路数字化追踪报告中,形成“全程追踪、实时预警、动作倒逼、快速成交”的闭环赋能逻辑,彻底改变传统销售“花钱无约束、跟进无压力、过程无标准” 的散漫状态,从底层逻辑赋能一线员工、倒逼团队执行力落地:

第一,全程可追踪:让每一笔营销成本都有清晰的责任主体与推进轨迹

4321销售数字化标准,实战成交驱动作战体系会将每一笔营销成本申请、对应客户 ID、DCBAO所处阶段、拜访目标、沟通计划全部固化存档,管理者无需再依赖销售口头汇报,即可实时查看:这笔费用花在哪个客户、对应哪个销售活动、成功晋级此销售活动所需要的执行技能、销售人员是否按既定目标执行拜访、跟进频次是否达标、客户反馈是否同步更新。

从“钱花出去就失控”,转变为“钱到哪里、动作到哪里、进度到哪里,全程可视化可追溯”,消除信息不对称,杜绝销售隐瞒跟进懈怠、跟丢客户、虚假拜访等行为。

第二,实时自动预警:以销售周期为标尺,激活一线员工主动跟进意识

体系内置销售周期时间轴,针对不同 DCBAO 阶段的客户,自动设定跟进时效与节点红线:

比如:

处于C级客户培育阶段的客户,超7 天无跟进记录自动预警;

处于B级会谈拜访阶段的客户,拜访结束3天内未提交客户反馈、未推进下一步动作自动预警;

已投入高额营销成本的头部客户,超周期无推进、无需求深挖、无方案对接,持续向员工、管理者双向推送预警提醒。

预警不再是管理者的“人工提醒”,而是体系规则的自动触发,从根源解决“销售拖延、跟进懈怠、客户遗忘” 的行业通病,让一线员工时刻感知“成本投入即责任绑定”。

第三,动作标准倒逼:以DCBAO五级执行技能,规范销售行为路径

体系不只是提醒“要跟进”,更明确 “怎么跟进、按什么标准跟进”:

预警触发后,强制销售人员必须在规定时间内,完成对应DCBAO阶段的标准动作:培育阶段要深挖客户隐含需求、会谈阶段要确认决策链与预算、方案阶段要匹配客户差异化痛点、签约阶段要明确成交条件与付款节点。

倒逼员工严格遵循DCBAO销售行动路径,摒弃随性跟进、无效寒暄、盲目客情等低效动作,把每一次跟进都转化为向成交推进的有效动作。

第四,激发快速成交动能:从被动应付到主动攻坚,提升人均效能

对一线员工而言,每一笔营销成本都是一次“明确目标、倒逼成长” 的赋能契机:

他们会清晰认知,投入营销成本的客户,就是必须优先攻坚的核心目标,不再抱有 “花了钱也无所谓、跟不跟都行” 的侥幸心理;

同时,持续的过程追踪与规则预警,会不断倒逼员工自我反思:客户阶段判断是否准确?跟进动作是否到位?自身成交能力是否匹配客户需求?

进而主动打磨 DCBAO 五级执行技能,不断优化客户判断、需求挖掘、会谈推进、方案设计等核心能力,实现最短时间成交、最低成本成交、最高人均效能的实战目标,真正从 “被动控费、消极应付” 转变为 “主动增效、高效攻坚”。

3、事后复盘:数据驱动客观治理,实现能力与成本双向优化

4321成功销售体系具备完善的数据分析能力,可对每一位销售人员、每一笔营销成本进行全维度客观复盘:

个人维度:精准核算每位销售人员的客户转化率、成交金额、成交周期、最低成交成本,明确不同员工的投入产出差异。

管理维度:管理者可依据客观数据,为下一年度营销成本分配提供决策依据 —— 能力强、转化率高的员工可获得更多资源倾斜,效率低、浪费严重的员工则收缩成本,实现资源精准配置。

员工维度:成本分配基于客观数据,员工不再抵触成本调整,反而主动接受优化:能力提升可获得更多费用支持,效率不足则主动反思跟进问题,形成 “能力越强、资源越多” 的正向激励。

财务维度:打通财务报销闭环,每一笔实际营销成本都可精准对应具体客户、具体销售动作,财务部可实时核对费用真实性,实现财务业务一体化闭环管理。

三、核心价值:营销成本治理的四大跃迁,重塑企业可持续增长能力

1、对一线营销人员:从“被动控费”到“主动增效”,激发自我成长动力

4321成功销售体系让营销人员从“怕扣佣金、不敢花钱”的被动状态,转变为“精准花钱、高效成交”的主动状态。

销售人员会主动反思未成交费用的问题所在,持续优化对客户状态、需求匹配度的判断能力,倒逼自身提升两大核心能力:一是严格遵循DCBAO路径,按客户优先级高效跟进;二是打磨五级执行技能,实现最短时间成交、最低成本成交,持续提升个人人均效能。

2、对管理层:从“结果问责”到“过程治理”,实现精细化成本管控

管理者无需再依赖主观判断管控成本,而是通过客观过程数据,实时掌握营销成本的投入流向、转化进度与投入产出比。

从“年终看总账”的粗放管理,升级为“实时盯过程”的精细化治理,既能有效控制成本浪费,又能精准赋能团队成长,打造高绩效、低成本的销售铁军。

3、对组织:从“成本内耗”到“能力沉淀”,构建可持续增长组织体系

传统企业的营销成本管控,往往引发销售部与财务部的持续矛盾,消耗大量内部管理精力;而4321成功销售体系通过规则治理、闭环管理,彻底化解部门矛盾,将营销成本转化为组织能力沉淀的载体。

每一笔费用的投入、复盘、优化,都是对团队成交能力、客户判断能力、跟进执行能力的持续打磨,让企业摆脱 “靠个人精英、靠运气成交” 的依赖,实现销售能力的可复制、可持续增长。

4、对财务部:从“事后统计”到“事前管控”,升级财务核心职能

财务部不再是单纯的“费用核算部门”,而是深度参与业务治理的“价值赋能部门”。通过对接4321销售数字化标准,实战成交驱动作战体系的数字化流程,财务部可实时核对营销成本的真实性、有效性,实现每一笔费用的全链路溯源,彻底打破财务与业务的信息孤岛,让财务管控真正服务于业务增长。

四、结语:规则治理取代人治,营销成本终成增长引擎

当越来越多企业陷入“佣金扣减治标不治本”“定制软件形式化管控”“申请审批主观化”的三重困局,才会深刻意识到:营销成本的核心问题,从来不是“花多花少”,而是“花得值不值、有没有效”。

传统的人治管控、结果追责、工具留痕、感性审批,只会加剧业务内耗、抑制团队活力;唯有以规则治理、过程数据、闭环管理为核心,才能真正激活营销成本的增长价值。

叶辉老师独创的4321成功销售体系,不仅解决了销售成交的底层问题,更构建起一套成熟的营销成本治理体系。它让每一分营销费用都绑定客户、绑定动作、绑定结果,让营销成本从吞噬利润的沉没成本,转变为驱动企业可持续增长的核心引擎,真正实现战略落地,可持续增长组织体系的核心价值。

由资深 B2B 销售战略实战专家叶辉老师创立。创始人叶辉老师拥有 25 年 B2B 金牌销售、团队管理、企业战略落地销售体系搭建、AI 落地销售本体解决方案实战经验。

2005—2016 年任职美国纳斯达克上市公司环球资源(Global Sources)华东区总经理,兼备一线金牌销售实战能力与企业战略落地销售体系实战经验。

离开环球资源后,叶辉老师专注深耕 B2B 销售数据要素、AI 落地销售本体解决方案、企业战略落地、销售体系、管理体系、组织体系搭建、企业销售管理咨询、企业销售培训等专业服务。

核心王牌产品:4321成功销售体系

4321成功销售体系:4321DCBAO销售数字化标准(销售本体 Sales Ontology)| AI落地本体基座,是国内首个以五层本体要素标准化构建 B2B 销售数据要素,沉淀客观事实过程管理、企业经营全链路数据资产的 AI 原生销售底层体系,全面支撑AI决策中心全域落地。

聚焦解决企业新人成长慢、存活率低、销售难成交、团队难复制、业绩难增长、体系难落地等核心痛点,于 2020 年正式创立专属咨询品牌:壹点零壹影响力 | 营销咨询(OPZO Influences)。

创始人自媒体账号及专业定位

4321DCBAO销售数字化标准创作者

知乎:4321成功销售体系

抖音:4321成功销售体系

微信服务号:OPZO标准营销

微信订阅号:OPZO壹点零壹

详情案例:www.opzoedu.com